Hogyan változtak a hitelösszegek és a futamidők az elmúlt években?

Az elmúlt több mint két évtized adatai alapján jól látható trend rajzolódik ki a hitelpiacon:

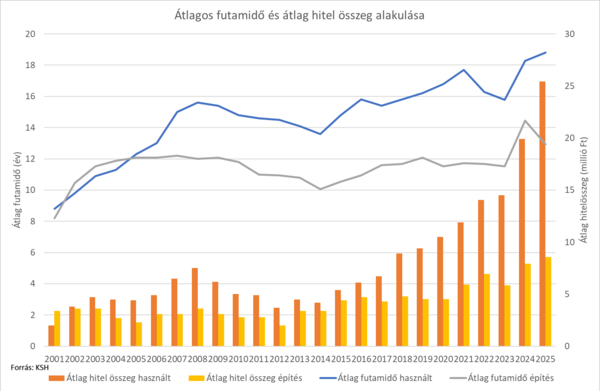

folyamatosan nőnek az átlagos hitelösszegek, és egyre hosszabb futamidőkkel számolunk.

Folyamatosan növekvő hitelösszegek

Az egyik legszembetűnőbb jelenség az átlagos hitelösszeg emelkedése

Ma már nagyságrendekkel nagyobb hitelt veszünk fel, mint 10–15 éve.

Ennek fő okai:

- ingatlanárak drasztikus növekedése

- infláció

- növekvő hitelfelvételi hajlandóság

A lakáshitel ma már nem kiegészítés – hanem a vásárlás alapja.

Hosszabb futamidők – a „látszólag könnyebb út”

A futamidők jelentősen kitolódtak:

A 20–30 éves hitelek ma már teljesen általánosak.

Előny:

- alacsonyabb havi törlesztő

Hátrány:

- jelentősen magasabb teljes visszafizetés

- évtizedes pénzügyi elköteleződés

A kisebb havi teher gyakran sokkal nagyobb végső költséget jelent.

Egyre gyakoribb az előtörlesztés – de nem mindegy, hogyan

A hitelek jelentős része nem fut végig a teljes futamidőn.

A klasszikus előtörlesztések általában ilyen helyzetekből jönnek:

- ingatlan eladás

- öröklés

- munkahelyi bónusz

Ez működik – de teljesen kiszámíthatatlan.

Tudatos stratégia vs. „majd lesz valahogy”

A valódi különbséget nem az előtörlesztés ténye, hanem a stratégiája adja.

A legtöbben így gondolkodnak:

„Ha lesz pénzem, majd betörlesztek.”

Ez reaktív működés.

A tudatos megközelítés ezzel szemben:

előre felépített, tervezett tőketörlesztés.

Tudatos eszközök – itt jön a valódi előny

Ebben kulcsszerepet játszhatnak a lakástakarék pénztárak:

- előre felépített megtakarítás

- célzott előtörlesztés

- futamidő rövidítése

- több millió forint megtakarítás a teljes visszafizetésben

Nem a szerencsére építesz, hanem rendszerben csökkented a hiteledet.

A lényeg egy mondatban

Nem az számít, hogy lesz-e előtörlesztésed.

Az számít, hogy tervezed-e.

Mit jelent ez számodra?

A hitel ma már stratégiai döntés, nem csak pénzügyi eszköz.

Ezért kulcsfontosságú:

- tudatos tervezés

- előtörlesztési stratégia

- megfelelő eszközök használata

A hosszú futamidő nem probléma – ha tudatosan rövidíted.

A legnagyobb pénzügyi különbségek nem a kamatokban, hanem a döntésekben vannak.

És ez a különbség akár több millió forint.